Artigo

Segurança financeira: estratégias práticas para ter mais estabilidade

Segurança financeira costuma parecer um assunto de “gente organizada”, mas na prática ela é sobre uma coisa bem simples: o quanto a sua vida aguenta um imprevisto sem virar um efeito dominó.

Uma conta fora do previsto, uma mudança de renda, um problema de saúde na família ou um acidente que muda a rotina por algumas semanas já são suficientes para bagunçar o orçamento de muita gente.

Neste conteúdo, você vai entender o que é segurança financeira, por que ela importa (no presente e no futuro) e quais estratégias ajudam a construir essa estabilidade de forma realista.

Vamos passar desde organização e reserva até escolhas de proteção financeira que fazem sentido para cada fase da vida.

Boa leitura!

O que é segurança financeira?

Segurança financeira é a sensação prática de que sua vida não vai desmoronar por causa de um imprevisto. Não significa “ser rico” nem “nunca passar aperto”.

Significa ter organização financeira, previsibilidade e um plano que aguente trancos, como uma despesa inesperada, uma mudança de renda ou um problema de saúde na família.

Na prática, segurança financeira costuma ter três pilares bem claros:

● Clareza de quanto entra e quanto sai, com decisões conscientes sobre prioridades;

● Capacidade de manter o básico funcionando mesmo quando algo dá errado;

● Proteção para o que importa, incluindo pessoas que dependem de você e compromissos que não podem parar.

Esse conceito conversa com o presente e com o futuro ao mesmo tempo. Você constrói segurança financeira quando consegue pagar as contas com tranquilidade hoje, sem abrir mão de se preparar para fases diferentes da vida.

Por que é importante ter segurança financeira?

Porque, sem ela, qualquer imprevisto vira um efeito dominó: atraso de contas, dívida cara, corte no básico e decisões feitas no susto. E isso não é raro no Brasil.

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da CNC, mostrou que 76,1% das famílias estavam endividadas em janeiro de 2025 e 29,1% estavam inadimplentes (com contas em atraso).

Quando a gente olha para a capacidade de absorver imprevistos, o cenário também chama atenção: uma pesquisa da Serasa com dr.consulta apontou que apenas 16% dos brasileiros conseguem manter reserva financeira para despesas médicas inesperadas.

Ou seja: uma urgência de saúde, um exame fora do orçamento ou um afastamento temporário pode virar um problema financeiro real, mesmo para quem “está dando conta” no mês a mês.

E tem um impacto que costuma aparecer junto: o emocional. Em outro levantamento da Serasa com Opinion Box, 84% dos brasileiros disseram que problemas financeiros já afetaram a saúde mental.

Na prática, segurança financeira não é só “planejar o futuro”. É criar estrutura para viver o presente com menos vulnerabilidade: ter margem para respirar, manter compromissos em dia e atravessar imprevistos sem transformar um susto em crise.

Liberdade, independência e segurança financeira: entenda as diferenças

Apesar de andarem juntas, essas três ideias não são a mesma coisa. Uma forma simples de entender é pensar em “graus de autonomia” e “capacidade de aguentar imprevistos”.

Conceito | O que significa na prática | Sinais de que você chegou lá | Exemplo na prática |

Liberdade financeira | Ter margem para escolher e dizer “não” com menos culpa, porque seu orçamento respira | Você consegue ajustar planos sem entrar no vermelho; não vive no limite do mês | Trocar de emprego ou negociar salário sem pânico imediato |

Independência financeira | Conseguir se manter com renda própria e não depender de ajuda de terceiros | Suas contas essenciais se pagam com sua renda; você não precisa “completar” com família/terceiros | Morar sozinho e pagar tudo sem precisar de empréstimo recorrente |

Segurança financeira | Ter estrutura para atravessar imprevistos sem desorganizar a vida | Reserva, orçamento controlado e proteções para eventos que podem acontecer hoje | Quebrou o braço e não precisa se endividar para atravessar o mês |

Uma leitura útil:

● Independência responde “eu me sustento?;

● Liberdade responde “eu escolho com tranquilidade?”;

● Segurança responde “se der errado, eu aguento?”.

Um caminho importante para conseguir distinguir bem esses três conceitos é ter educação financeira.

A série “Educação Financeira é Proteção para Vida”, apresentada pela Prudential do Brasil, tem como objetivo mostrar como o seguro de vida pode ser uma ferramenta essencial do planejamento financeiro das famílias brasileiras.

Veja nosso episódio sobre o assunto!

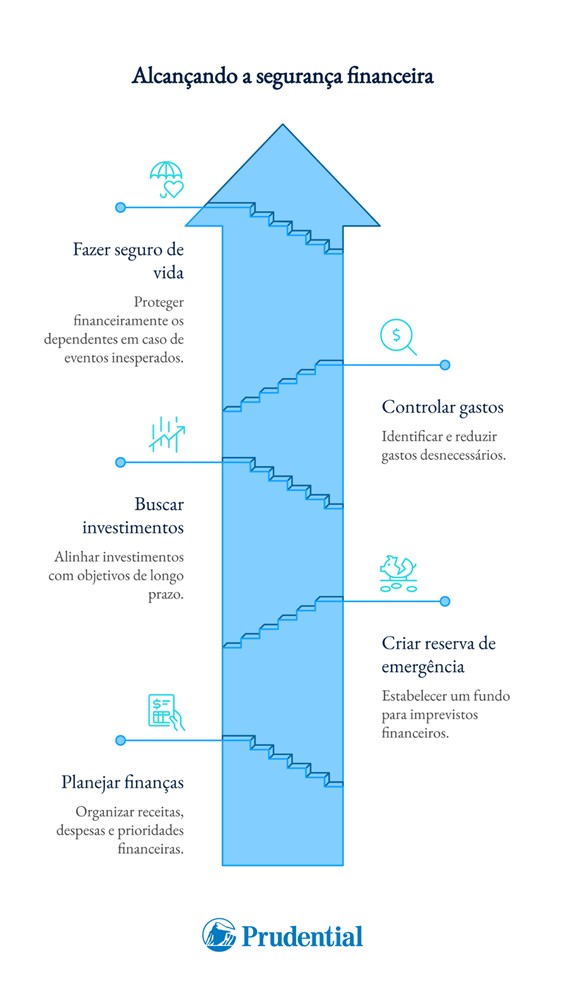

Como alcançar a segurança financeira? Dicas essenciais

Segurança financeira não nasce de uma decisão única. Ela aparece quando você monta um sistema que funciona no mês a mês e que aguenta imprevistos.

A boa notícia é que dá para construir isso em etapas, sem complicar.

1) Planeje as finanças

Planejar não é virar planilha humana. É saber, com clareza, três coisas: quanto entra, quanto sai e o que precisa ser prioridade. Quando você organiza o básico, fica mais fácil tomar decisões sem cair no “depois eu resolvo”.

Um jeito simples de começar é separar seus gastos em essenciais, importantes e adiáveis, e definir um valor realista para objetivos, como quitar dívidas, guardar reserva ou investir.

2) Crie uma reserva de emergência

A reserva de emergência é o seu “colchão” para o presente. Ela serve para não transformar imprevistos em dívidas caras. Pode ser conserto do carro, um período de renda menor, um gasto de saúde inesperado, ou até uma despesa doméstica que aparece do nada.

O mais importante é que a reserva fique em um lugar com liquidez e baixo risco, porque a função dela não é render muito, e sim estar disponível quando você precisar.

3) Busque opções de investimento

Depois que o básico está organizado e você já começou a reserva, o investimento entra como etapa para fortalecer o plano. Aqui o foco muda: não é só sobreviver ao imprevisto, é construir futuro com consistência.

O caminho mais seguro costuma ser alinhar investimento com objetivo e prazo. Metas de curto prazo pedem mais segurança e liquidez; metas de longo prazo permitem estratégias diferentes. O ponto é evitar investir “no susto” sem entender o risco e o prazo.

4) Controle os gastos

Controle não significa cortar tudo. Significa parar de perder dinheiro sem perceber. Em geral, o que derruba a segurança financeira são vazamentos pequenos e repetidos: assinaturas esquecidas, compras por impulso, parcelamentos acumulados e por aí vai.

Uma boa prática é revisar despesas fixas de tempos em tempos e criar um limite para gastos variáveis que respeite sua realidade, sem virar sofrimento.

5) Faça um seguro de vida

Seguro de vida é uma peça de segurança financeira porque cobre um tipo de imprevisto que a reserva, sozinha, nem sempre consegue absorver.

Ele pode ajudar tanto em cenários de ausência quanto em situações que mudam a rotina no presente, como acidentes e eventos de saúde previstos em contrato, dependendo do produto e das coberturas escolhidas.

Na prática, o seguro entra para proteger pessoas que dependem de você e evitar que um evento grave vire uma crise financeira.

É parte da gestão de imprevistos: você organiza o que está no seu controle e cria proteção para o que não dá para prever, mas dá para se preparar!

O papel do seguro de vida na segurança financeira e familiar

Quando a gente fala em segurança financeira, é comum pensar primeiro em reserva de emergência e investimento.

Eles são essenciais, mas existe um tipo de imprevisto que pode ultrapassar o que você consegue segurar só com organização do orçamento: eventos que mexem com renda, rotina e estabilidade da família de uma vez.

É aí que o seguro de vida entra como parte da gestão de imprevistos. Ele funciona como uma camada de proteção financeira que pode ajudar em dois cenários principais, dependendo do produto e das coberturas contratadas.

No cenário de ausência, o seguro pode proteger quem depende de você. Em caso de falecimento, a indenização pode servir para manter compromissos que não param, como moradia, escola, contas fixas e dívidas.

No cenário do presente, algumas apólices também podem oferecer suporte em situações que acontecem com qualquer pessoa em qualquer fase, inclusive quem está no início da vida profissional.

Um acidente pessoal, por exemplo, pode gerar gastos inesperados, afastamento temporário, necessidade de adaptação na rotina e um impacto direto no orçamento. Por isso, além de pensar no futuro, faz sentido pensar no agora.

Quais são as melhores opções de seguro para quem busca segurança financeira?

A melhor opção de seguro é aquela que conversa com o seu momento de vida e com o tipo de imprevisto que você quer cobrir.

Tem gente que precisa de proteção por um período específico, tem gente que prefere uma proteção vitalícia, e tem quem queira incluir coberturas pensadas para o presente, como acidentes ou diagnósticos previstos em contrato.

A seguir, algumas das melhores opções de seguro da Prudential:

Seguro Vida Inteira

Uma alternativa para quem quer proteção de forma vitalícia. Faz sentido para quem busca planejamento de longo prazo e quer manter uma estrutura de apoio financeiro que não dependa de renovação a cada fase da vida, atendendo às necessidades da pessoa segurada e as condições do contrato.

Seguro Vida Temporário

Uma opção que oferece proteção financeira por um período determinado. É indicada quando a prioridade é garantir tranquilidade nos anos em que um imprevisto — como invalidez ou morte — poderia gerar grande impacto no orçamento da pessoa segurada ou pessoas beneficiárias, como na quitação de um empréstimo ou na realização de um projeto.

Renda Familiar

Indicado para quem quer focar na continuidade do padrão de vida da família caso falte a renda do provedor.

A lógica aqui é reduzir o impacto no dia a dia de quem depende de você e garantir previsibilidade para despesas que não param, garantindo uma renda mensal a ser paga as pessoas beneficiárias pelo período indicado no contrato.

Proteção em Vida

Para quem quer ampliar a segurança financeira no presente, com coberturas que podem ser acionadas em vida em situações previstas na apólice, como o diagnóstico de doença grave coberta ou procedimento médico coberto.

É uma forma de lidar com eventos que podem mudar a rotina e o orçamento de forma repentina.

Vida & Saúde

Uma opção que combina proteção e estabilidade financeira de longo prazo com foco em cenários relacionados à saúde, incluindo assistências de bem-estar e suporte, conforme condições contratuais do produto.

Pode ser uma escolha interessante para quem quer uma proteção com olhar mais amplo, que garante estabilidade financeira diante de imprevistos relacionados à invalidez ou à morte da pessoa segurada.

A Prudential oferece opções como o Vida & Saúde e o Proteção em Vida, que podem ajudar a manter a segurança financeira diante de imprevistos previstos em contrato.

Com apoio de um especialista, você entende como cada cobertura funciona na prática e escolhe a combinação mais adequada para o seu momento de vida e para o nível de proteção que faz sentido hoje!

FAQ - Segurança financeira

Como ter mais proteção financeira?

Organize o orçamento, crie reserva de emergência e reduza dívidas. Depois, complemente com investimentos e proteções para imprevistos maiores, como seguro de vida, conforme seu momento e as coberturas contratadas.

O que significa insegurança financeira?

É quando um gasto inesperado ou uma queda de renda já desorganiza tudo. Geralmente aparece com falta de reserva, contas no limite e dívidas que ocupam o orçamento.

Tranquilidade se constrói, não se improvisa

Segurança financeira é um sistema: planejamento, reserva, investimento e controle de gastos fazem a base.

Proteções financeiras, como seguro de vida, ajudam a lidar com imprevistos que podem impactar sua renda e a estabilidade da família, no presente e no futuro, conforme as coberturas escolhidas!