Artigo

"Posso ter mais de um seguro de vida?" Entenda as regras

Se você está em fase de organizar sua proteção financeira (ou já tem um seguro e está pensando em complementar), é normal surgir a dúvida: “Posso ter mais de um seguro de vida?”

Não é uma curiosidade boba, mas o tipo de pergunta que aparece quando a vida começa a ficar mais real: um emprego novo, um financiamento, uma mudança de cidade, um filho, um negócio que saiu do papel ou, até mesmo, um acidente, pois imprevistos acontecem.

Neste conteúdo, você vai entender como funciona ter mais de uma apólice, quando isso faz sentido e o que avaliar para fazer uma escolha inteligente (sem pagar por coberturas repetidas ou contratar do jeito errado).

Boa leitura!

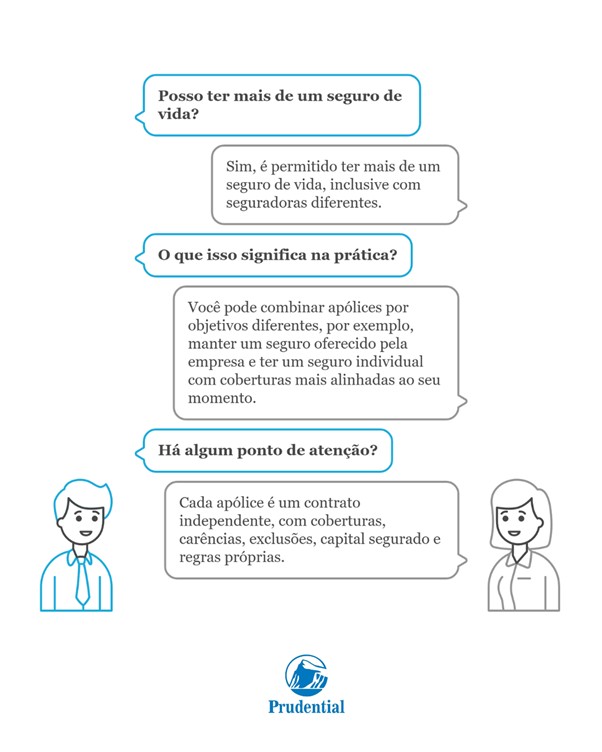

“Posso ter mais de um seguro de vida?”

Sim, é permitido ter mais de um seguro de vida, inclusive com seguradoras diferentes.

Pela legislação brasileira (Lei 15.040 de 2024), os seguros de pessoas (categoria que inclui seguro de vida) têm uma regra bem direta: o capital segurado é livremente estipulado e o proponente pode contratar mais de um seguro sobre o mesmo interesse, com o mesmo segurador ou com seguradores distintos.

Apesar de ser permitido, vale contratar com clareza para evitar sobreposição desnecessária e garantir que as coberturas estejam coerentes com o que você quer proteger.

Como isso funciona?

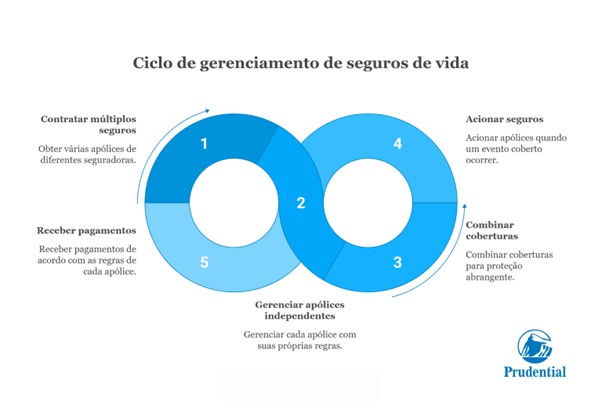

Na prática, ter mais de uma apólice de seguro de vida significa ter mais de um contrato ativo ao mesmo tempo.

Cada apólice funciona de forma independente, com suas próprias regras: capital segurado, coberturas, carências, exclusões, vigência e beneficiários.

O que isso muda no dia a dia:

Você pode contratar em momentos diferentes e por objetivos diferentes

É comum combinar, por exemplo, um seguro coletivo (empresarial) com um seguro individual mais personalizável.

Também é possível ter uma apólice com foco em cobertura por morte, na qual o beneficiário recebe o capital segurado em casos de sinistro, e outra com foco em coberturas elaboradas para garantir proteção em vida, e o capital segurado é pago pelo diagnóstico de alguma doença ou realização de um procedimento médico, por exemplo.

Os valores podem se somar

Nos seguros de pessoas, a lei permite estipular livremente o capital segurado e contratar mais de um seguro sobre o mesmo interesse. Na prática, isso abre espaço para “camadas” de proteção, em vez de depender de uma única apólice.

Cobertura repetida não é necessariamente “erro”, mas pode ser desperdício

Outro ponto importante, para quem pergunta “posso ter mais de um seguro de vida?”, é analisar se duas apólices têm exatamente a mesma cobertura.

Você não precisa dessa redundância, talvez seja melhor ajustar (capital, prazo ou coberturas) para que cada uma tenha um papel claro na sua gestão de imprevistos.

Para acionar, você trata cada apólice separadamente

Se ocorrer um evento coberto, você aciona cada apólice com a mesma ou com as seguradoras diferentes. Se as apólices estiverem vigentes e o evento estiver coberto, os pagamentos seguirão de acordo com as regras de cada apólice contratada.

Transparência na contratação evita dor de cabeça

Durante a o preenchimento de qualquer proposta de seguro de vida, é comum que a seguradora realize questionamentos sobre perfil, histórico de saúde e hábitos do proponente.

O melhor cuidado aqui é manter as informações consistentes e verdadeiras, inclusive nas renovações (até mesmo para evitar divergências que compliquem a análise).

Vale a pena ter mais de um seguro de vida?

Agora que já respondemos à dúvida central: “posso ter mais de um seguro de vida?”, vem outra questão: “será que vale a pena esse tipo de contratação?”. Pode valer, quando cada apólice tem um papel claro na sua gestão de imprevistos.

A ideia não é “acumular seguro”, e sim montar uma proteção que faça sentido para sua fase de vida, sem pagar duas vezes pelo que você não precisa.

Contratar duas apólices com as mesmas coberturas, é permitido, mas pode ser um sinal de que dá para ajustar: trocar redundância por complementaridade.

Em geral, faz sentido considerar mais de um seguro quando:

Quando o seguro da empresa não é suficiente

Muita gente já tem apólice de seguro de vida através da empresa que trabalha, mas nem sempre o produto escolhido atende suas necessidades atuais: o capital segurado geralmente é limitado ao somatório da multiplicação do salário, as coberturas padrões, sendo assim mais básicas e as regras são definidas para o grupo, não de maneira individualizada.

Nesses casos, a contratação de uma segunda apólice individual entra como complemento, trazendo personalização de acordo com suas necessidades pessoais e de acordo com seu perfil.

Quando sua vida mudou e o seguro antigo ficou pequeno

Há momentos em que o que você contratou, anos atrás, deixa de refletir sua realidade: houve aumento na renda, filhos, financiamentos, casamento, mudança de carreira ou o início de um negócio.

Ter mais de um seguro pode ser uma forma prática de ajustar a proteção sem “desmontar” o que você já tem.

Quando faz sentido separar objetivos

Uma apólice pode ter foco maior em proteção para as pessoas que você ama e familiares em caso de sua ausência, enquanto outra pode priorizar coberturas que trarão tranquilidade à você ainda vida, como situações ligadas a acidentes pessoais ou em casos de diagnósticos de doenças graves, por exemplo.

Separar objetivos e necessidades ajuda a deixar a proteção mais organizada e evita depender de um único contrato para tudo.

Quando você quer cobrir uma fase específica com um temporário

Existem fases mais intensas de responsabilidade financeira, como quando os filhos são pequenos ou quando há um compromisso grande em curso, por exemplo, a tão sonhada faculdade.

Em alguns casos, combinar uma proteção temporária (por prazo/idade) com outra de horizonte mais longo pode fazer mais sentido para equilibrar custo e cobertura ao longo do tempo, garantindo a quitação daquela dívida caso venha a faltar.

Agora, quando costuma não valer a pena?

Quando você está fazendo uma segunda contratação sem objetivo definido, repetindo as mesmas coberturas e pagando mais só para “se sentir mais seguro”.

Nesse caso, muitas vezes é melhor revisar o que já se tem, avaliar a necessidade de adequações do capital segurado, coberturas ou até mesmo alterar as pessoas beneficiárias indicadas no momento da contratação. Isso pode ser mais simples e atender a sua real necessidade.

O que considerar ao fazer mais de um seguro de vida?

Ter mais de uma apólice pode ser uma boa estratégia, mas só funciona bem quando você sabe o papel de cada seguro.

Antes de contratar, vale analisar e identificar três pontos importantes que evitam redundância e deixam sua proteção mais coerente e segura.

Coberturas

O primeiro passo é entender o que cada produto cobre e em quais situações pode ser acionado. A pergunta aqui não é só “tem cobertura?”, e sim: essa cobertura resolve qual tipo de imprevisto na minha vida?

Valores e prazo das apólices

Depois das coberturas, vem o capital segurado de cada apólice e como esses valores se somam.

Muita gente olha apenas para o valor a ser pago mensalmente ou anualmente, mas a lógica é outra: você precisa entender quanto de proteção está comprando e se isso atende sua necessidade atual e a médio/longo prazo.

Também vale conferir se as apólices têm prazos distintos (temporário x vitalício) e se você está pagando por algo que não conversa com sua fase atual. Mais importante do que “ter duas apólices de seguro”, é ter duas apólices que não disputem a mesma função.

Necessidades individuais e das pessoas que você ama

Seguro de vida não é uma decisão fixa. Ele se adequa conforme a vida, necessidades e responsabilidades mudam. Por isso, antes de fazer um seguro de vida e contratar mais uma apólice, vale mapear duas coisas:

- Sua realidade hoje: renda, estabilidade, dívidas, dependentes, momento profissional (início de carreira, mudança, empreendedorismo).

- Quem precisa ser protegido e como: beneficiários, nível de dependência financeira, despesas que não podem parar.

Esse ponto é o que transforma “mais um seguro” em uma decisão inteligente: você deixa de pensar em quantidade e passa a pensar em estratégia de proteção. E isso vale tanto para o futuro quanto para o presente!Conheça o depoimento de uma das seguradas da Prudential, que pensava que seguro de vida fosse só para casos de morte, mas descobriu que a proteção também é fundamental em vida.

Cuidados essenciais ao ter mais de uma apólice de seguro de vida

Encontrar os melhores seguros de vida para você e ter mais de uma apólice pode ser ótimo, desde que você mantenha tudo bem organizado e coerente.

● Organize suas apólices: tenha em um lugar fácil os números dos contratos, vigência, coberturas, capitais segurados e contatos.

● Defina o papel de cada seguro: um pode complementar o outro (valor, prazo ou cobertura). Evite pagar duas vezes por algo igual sem necessidade.

● Mantenha beneficiários atualizados: revise sempre que sua vida mudar (casamento, filhos, separação).

● Entenda regras de cada contrato: carências, exclusões e as características para cobertura e direito a indenização variam por apólice.

● Seja consistente nas informações: dados preenchidos na contratação precisam estar corretos e alinhados entre propostas.

● Verifique se a seguradora é autorizada: quando necessário, consulte a seguradora na base oficial da Susep (Sistema de Consulta de Seguros).

FAQ - Dúvidas frequentes sobre “posso ter mais de um seguro de vida?”

Para fechar, reunimos as dúvidas mais comuns de quem já tem uma apólice (ou está prestes a contratar) e quer entender como funciona ter mais de um seguro de vida no dia a dia.

É possível ter 2 seguros de vida?

Sim. É permitido ter mais de um seguro de vida, inclusive com seguradoras diferentes. A legislação permite a contratação de mais de um seguro sobre o mesmo interesse em seguros de pessoas.

Quando fazer mais de um seguro de vida?

Quando você precisa complementar sua proteção. Os casos mais comuns são: ter um seguro coletivo pela empresa e querer um seguro individual mais personalizável; quando sua vida mudou (renda, filhos, financiamento, negócio) e o seguro antigo ficou pequeno; ou quando você quer separar objetivos.

O que acontece se acionar dois seguros?

Você aciona cada apólice separadamente, respeitando o envio da documentação e os prazos exigidos por cada seguradora de forma individual. Se o evento estiver coberto e os contratos estiverem vigentes, os pagamentos ocorrem conforme as regras estabelecidas em contrato.

Sua proteção pode ser em camadas e sob medida

Ter mais de um seguro de vida é permitido e, em muitos casos, faz sentido quando você usa isso como gestão de imprevistos: uma apólice cobre o essencial, outra complementa o que ficou de fora (valor, prazo ou coberturas).

O ponto não é “ter vários”, e sim ter contratos que se conversam, sem redundância e com objetivos claros para o seu momento de vida (hoje e ao longo do tempo).

Quer entender se vale ter uma segunda apólice e como combinar coberturas de forma inteligente (inclusive opções para o presente, como coberturas ligadas a acidentes disponíveis dentro de produtos específicos)?

Converse com um especialista Prudential e faça uma simulação personalizada para o seu perfil e os seus objetivos!